ВНИМАНИЕ! Не пытайтесь повторить, это просто модель и пища для размышлений.

Все мы знаем что банки занимают у нас простых граждан (депозиты) и прокручивают эти деньги. Но что если сделать наоборот, занять у банка и вложить под более высокий процент, чем процент по кредиту.

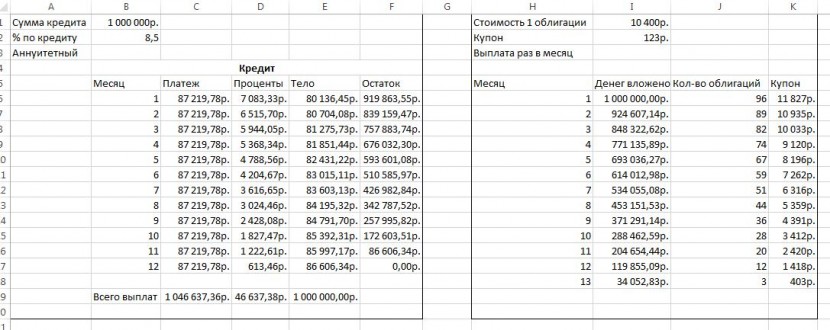

Условия задачи такие:

Банк дает нам кредит в размере 1 млн. руб на 12 месяцев под ставку 8,5%. Порядок погашения аннуитетный, т.е. равными частями (дифференцированный наверное не подойдет, т.к. там от бОльшего платежка к меньшему к концу периода, а нам надо либо равными, либо платить по нарастающей). Деньги взяты, идем скупать облигации. Для примера я взял одну надежную ВДО (на практике лучше вкладываться в 4-5 эмитента для снижения риска дефолта), которая платит купон 123 руб, а одна облигация стоит 104% (10400 руб). Длительность купона 30 дней, т.е. купонную выплату мы получаем в конце каждого месяца. С каких денег мы платим этот кредит? Естественно не с своих, а выдергиваем часть из облигаций - продаем на сумму платежа по кредиту и на эту сумму гасим кредит каждый месяц. Т.е. в первый месяц мы получаем купоны от начального миллиона, второй месяц от миллиона минус первый платеж и т.д.. Купоны мы реинвестируем каждый месяц, т.е. получается некая капитализация купонов и сложный процент.

Что мы имеем в итоге? Смотрите скриншот с экселя выше (можете пересчитать если нашли ошибку). На заемный капитал чистыми должно остаться 34 тыс руб или 3,4% от вложенного капитала. Стоит ли заморачиваться таким профитом (при условии что мы крутили не свои деньги) думайте сами.

Подводные камни:

- Сам кредит, если ставка ниже чем в примере, то должно получиться еще прибыльнее. При условии что в банк не нужно платить что-то еще (страхование, комис за обслуживание кредита, карты и прочие скрытые платежи)

- Облигации. Опустим момент с возможным дефолтом (для этого мы возьмем 4-5 эмитентов и наш риск составит максимум 25%, в случае если кто-то дефолтнется прям в ноль). В случае развития кризиса, будет ли возможность выходить по тем же ценам что и купили? По условиям задачи мы покупаем по 104% от номинала, а если придется выходить дешевле? Поэтому цена входа/выхода, тоже такой небольшой нюансик. Налоги нашему государству, оно тоже должно поиметь профит в этой схеме. Напомню что в случае, если доходность облигации выше чем ставка ЦБ + 5%, то разница облагается налогом в 35%, т.е. какая-то копеечка сожрется и на этом этапе.